Sono un professionista che lavora dal 1998 e ho una forte passione

per la finanza, gli investimenti e i rapporti umani.

Passione che ho cercato di sviluppare all’interno dell’industria finanziaria tradizionale, salvo rendermi conto che il mio approccio -minimizzare i costi, applicare le migliori strategie sviluppate negli anni, e creare valore per chi avesse deciso di farsi affiancare da me- non era realizzabile senza spazzare via il circolo vizioso commissioni/budget/rete che guida il sistema finanziario attuale. La mia missione è invece quella di essere al vostro fianco con indipendenza e professionalità, per guidare ciascuno al raggiungimento di risultati ottimali.

Come? Utilizzando ETF (acronimo di Exchange Traded Fund) o singoli strumenti finanziari anzichè prodotti di risparmio gestito (fondi e gestioni); non avendo pressioni commerciali di alcun tipo; utilizzando i supporti analitici più efficaci; identificando per ciascuno il mix corretto di asset allocation tradizionale e adattiva; applicando logiche di value investing; e tanto altro ancora.

ATTIVITÀ

Otto fondi d’investimento su dieci hanno performance peggiori del mercato. E la storia insegna che i due rimanenti difficilmente saranno tra i migliori anche l’anno successivo. Nove speculatori su dieci perdono denaro. Alcuni, la totalità del proprio patrimonio.

E’ così difficile guadagnare nei mercati finanziari?

Per la verità, no. Warren Buffett, uno dei più noti investitori americani, ha ottenuto risultati migliori del mercato in quasi tutti gli ultimi 50 anni.

Miracolo, fortuna o logica rigorosa?

Naturalmente la risposta corretta è la terza: una continua selezione dei mercati alla ricerca di prezzi attraenti. Dalle sue stesse parole:

” To invest successfully over a lifetime does not require a stratospheric IQ, unusual business insights or inside information. What’s needed is a sound intellectual framework for making decisions and the ability to keep emotions from corroding that framework.”

Warren Buffett

Tuttavia, non sono stati solo il “fai da te” e il risparmio gestito -con la struttura sovraccarica di costi- ad avere distrutto valore: parte della generale disaffezione nei confronti del mondo finanziario è imputabile ai consigli che gli interlocutori abituali (private banker, bancari, promotori finanziari) forniscono ai propri clienti.

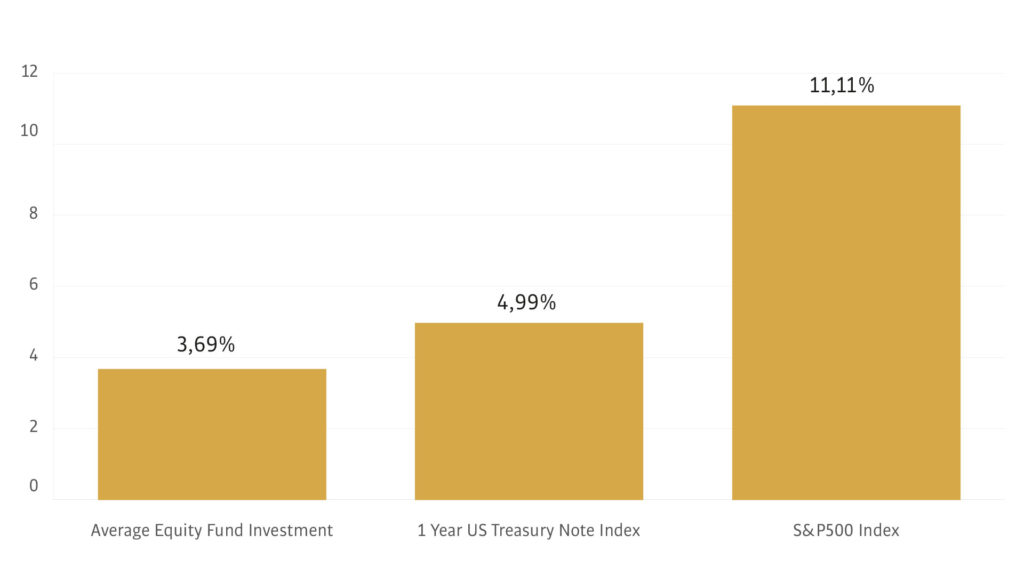

Uno studio di Dalbar Inc, società americana di consulenza indipendente, è molto chiaro in proposito: mostra come nel periodo 1984-2013 l’investitore medio abbia ottenuto una performance di gran lunga peggiore rispetto al benchmark di riferimento (vedi grafico a destra).

L’inadeguatezza, incapacità o conflitto di interesse degli interlocutori tradizionali nel guidare le scelte d’investimento è la causa principale della evidente sottoperformance dei portafogli effettivi degli investitori rispetto al reale andamento dei mercati. Se l’indice azionario Usa ha guadagnato in media oltre l’11% annuo nel periodo considerato e l’investitore-tipo azionario meno del 4%, c’è qualcosa che non va sia nella costruzione dei portafogli, sia nella gestione dei momenti di criticità.

rispetto a indici di mercato (1984-2013)

Fonti: Dalbar, Morningstar e IFA

DALL’APPROCCIO TRADIZIONALE…

Era il 1967 quando Markowitz pubblicò la Modern Portfolio Theory (MPT), base teorica da allora ad oggi per la costruzione dei portafogli d’investimento.

Nel corso dei decenni le critiche si sono moltiplicate, ma per sua fortuna si tratta di un inquadramento semplice per un problema complesso; di conseguenza tutti continuano ad usarla e applicarla pur consapevoli dei limiti che porta con sé, e nonostante tutto rimane lo standard del settore finanziario.

Il problema non risiede nella teoria in se stessa -trattandosi di un insieme di formule matematiche, è corretta per definizione- bensì negli input utilizzati per costruire il portafoglio. In parole semplici: se si utilizzano valori medi di lungo termine per rendimenti, volatilità e correlazione, si espongono i portafogli a periodi di volatilità e oscillazioni che nessun investitore ha voglia di sopportare.

Domandatevi: è possibile che dalla formulazione della teoria si sia andati sulla Luna, si disponga di computer con una capacità di calcolo impensabile a quei tempi, lo sviluppo delle scienze mediche abbia contribuito ad allungare l’aspettativa di vita di 15 anni (!), ma si investa ancora come a metà del secolo scorso? Comprando fondi e gestioni carissime e tenendo tutto fermo immobile, senza alcuna logica o strategia che non sia quella di semplificare la vita ai vostri interlocutori?

Ovviamente, la risposta è no.

Nel breve termine, rendimenti volatilità e correlazione variano moltissimo rispetto alle medie di lungo termine, e se anche la performance finale di un portafoglio lasciato immobile potrebbe essere buona, nella realtà nessun investitore ha voglia di sopportare le oscillazioni e la volatilità che sono connesse a questo tipo di approccio, e all’atto pratico nessuno potrà godere di quelle performance.

…ALL’ASSET ALLOCATION ADATTIVA

Perché avere un portafoglio statico quando è possibile averlo dinamico? E cosa significa adattare un portafoglio al mutare delle condizioni di mercato?

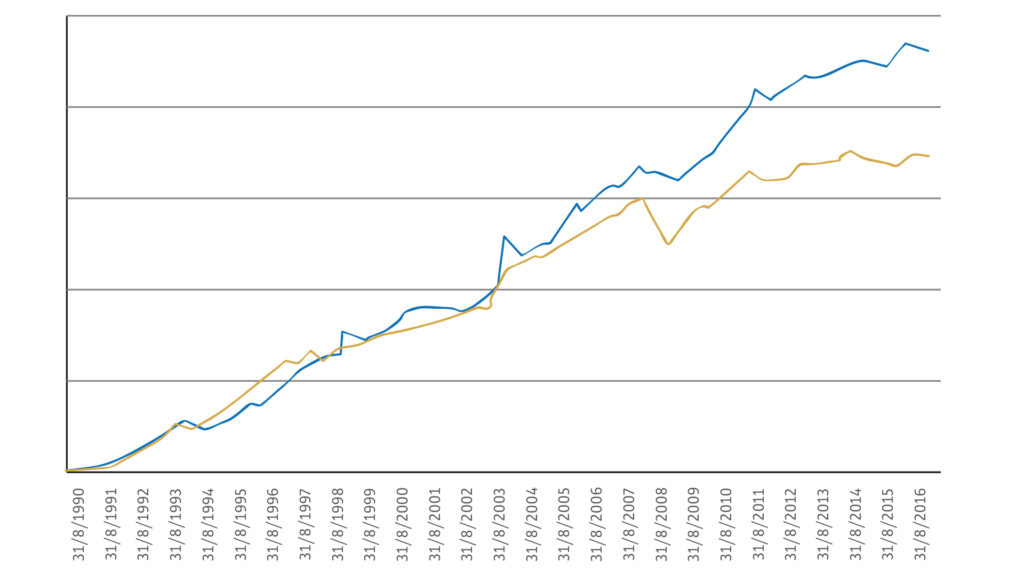

Immaginate di investire il vostro patrimonio in modo diversificato tra le principali asset class globali: azioni, obbligazioni, Titoli di Stato, oro, commodities, immobiliare e liquidità.

Questo portafoglio -statico- avrebbe avuto dal 1990 ad oggi una performance molto buona (oltre il 7% all’anno), viziata tuttavia da un drawdown (che misura la peggiore discesa dai massimi raggiunti in precedenza) superiore al 30%. In quanti sarebbero riusciti a restare freddi e razionali anche nei momenti più pesanti del bear market?

Dall’approccio tradizionale…

Pensate invece di basare la selezione delle asset class in cui investire il vostro patrimonio non solo sul noto principio di diversificazione, ma anche sulla selezione di quelle che stanno generando le migliori performance (il concetto di momentum, abbondantemente studiato e riconosciuto a livello accademico e operativo), e successivamente di dare un peso a ciascuna di esse che sia funzione della volatilità e della correlazione.

Il risultato lo vedete nel grafico a fianco: una performance superiore e un drawdown dimezzato.

Immaginate a questo punto di diversificare non solo tra asset class, ma anche tra più logiche e strategie -come quella brevemente illustrata poco sopra- ciascuna diversa dall’altra, per ottenere un approccio quanto più “multidisciplinare” possibile.

Il risultato? Investire il proprio patrimonio in modo più intelligente, meglio diversificato e meno volatile.

{kind=link}

{kind=link}

INDIPENDENZA E RICERCA

{kind=link}

L’indipendenza è il cardine di ogni rapporto professionale, soprattutto in ambito finanziario. Siamo convinti che per offrire il migliore servizio sia necessario essere liberi da vincoli, legami commerciali e da qualsiasi forma di conflitto d’interesse.

Per questo, abbiamo scelto di essere totalmente indipendenti da qualsiasi gruppo bancario o assicurativo, italiano o estero: per poter operare in totale libertà. Per questo, non abbiamo creato una SIM o una SGR, né privilegiamo alcun istituto bancario.

Pensiamo che lasciare la libertà ai nostri clienti di tenere il denaro dove desiderano sia un passo fondamentale verso la massima chiarezza e trasparenza dei rapporti.

Ma l’indipendenza non basta, senza analisi e ricerca. Noi siamo focalizzati sull’analisi dei mercati e dei fondamentali delle aziende, e costruiamo solidi modelli adatti a orientare le scelte sulla base di numeri, non di sensazioni. Diversamente dal resto del mercato, dominato da figure commerciali, non vi daremo risposte di comodo, ma vi guideremo verso decisioni consapevoli, chiedici come.